经常有朋友疑惑,我有社保了,还要买保险吗?

这问题得从根源说起:社保能解决什么问题?

今天我们就来聊一聊。

N1

社保报销范围

社保账户分为基本医保统筹基金以及个人账户,

2者的支付范围,报销核算都是分开的。

1、个人账号可以报销:

- 到定点零售药店购药所花的钱;

- 门诊、急诊所花的钱;

- 没达到基本医保统筹基金起付标准的医疗花费;

- 在医保统筹基金起付标准以上,依据比例要参保者自己承担的费用;

- 个人账户不足支付部分由参保者自己承担。

2、基本医保统筹基金可以报销:

- 住院治疗的医疗花费;

- 急诊抢救留观并收入住院治疗的,

- 住院前留观不超过7天的医疗花费;

- 肾透析、恶性肿瘤放射治疗和化学治疗、肾移植后服抗排异药的门诊医疗花费。

3、对以下费用都不能报销:

- 由于交通事故、医疗事故或别的责任事故导致伤害的;

- 在非定点零售药店买药的;

- 不在自己选择的定点医院就医的,不涵盖急诊的情况;

- 在国外或者香港、澳门特别行政区以及台湾地区就医的花费,这些都是要参保者自己承担的。

- 企业职工因工负伤、发生职业病而需的医疗花费,依据工伤保险的有关规定执行。女职工生育的医疗费用,按照相关的政策规定执行报销。

大家可以看到,在报销范围方面,还是有很多不足的。

譬如比较常见的交通事故,非定点零售药店买药,因工负伤等发生概率比较高的情况。

N2

社保报销比例和限额

首先,我们看一下社保医保的报销比例:

看不懂没关系,小编带你继续了解。

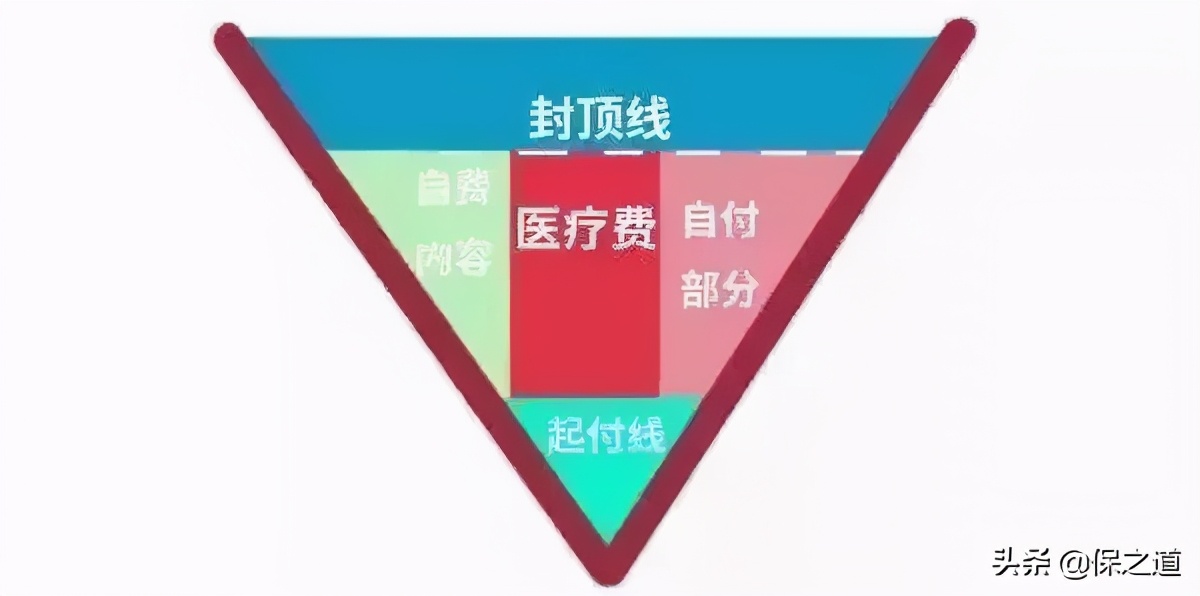

社保报销医疗费用,除了报销范围,还有两个很关键的报销比例。

一个是报销起付线。都是根据医院级别,医疗费用,是否退休来分级的。

以北京医保卡为例,简单说,社保医保的门诊报销比例中,有一定的起付线和报销比例,最高限额为2万;

而在社保医保的住院报销比例中,同样有一定的起付线和报销比例,最高限额为10万,一旦超过10万,便属于大病报销的范围, 最高为30万。

假设某在职人员,因病在三级医院住院的费用花了50万,其中40万是可以符合报销范围的,那么核算报销的金额为:

(30000-1300)*85%+(40000-30000)*90%+(100000-40000)*95%+(300000-10)*85=¥345386.5

由于一个医疗年度内最高支付限额是25万,即自费部分为30万,社保报销20万。

如果是常见的癌症,如果在一个医疗年度内多次由于放疗发生的1医疗费用,只计算一次起付线。

其次社保有医保报销最高限额。

在一个医疗年度内,统筹基金对参保者发生的住院医疗费用、慢性病门诊医疗费用,不超过最高支付限额30万元(各地区有差异,一般最高不超过30万)的部分进行补偿。

N3

社保+商保,有用吗?

除了我们上面提到的报销范围,报销比例,报销限额,如果仅有社保,还有哪些问题呢?

我们前几部分提到的都是医疗险,但如果不幸得大病,医疗险对于家庭只是冰山上的一部分费用。

冰山下的:康复费,赡养费,子女教育金等等,

针对大多数普通家庭,都是难以承受的。

年初刷屏的北京中产家庭的老人治病,都被逼到老家卖房,花费100来万。

这也就是保险的意义,帮你抵御这些不期而遇的风险,防止风险转化成家庭灾难。

再来对比下这个案例:

防止家庭成员大病对家庭带来经济灾难,只有两个险种:重疾险,医疗险。

忽悠你买其它的保险,不用说,就是骗子。

重大疾病保险:是指由保险公司经办的以特定重大疾病。如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用,一次性给付保险金额。重疾险是给付的,确诊符合了合同约定的病种和条件,即可直接赔付。

百万医疗险:是指因患病需要入医院诊断治疗,提交医疗费单据或相关证明资料给保险公司,保险公司在保障范围内给付保险金的一种保险。如果是报销型医疗保险,报销金额不能超出实际花费的额度。

如果得了大病,重疾险会一次性给你保额,而医疗险来帮你报销社保报不了的部分。

这样,既有钱安心治病,又有赔付金让你安心康复,帮你承担你患病期间的家庭负担。

我们再用一张图来简单对比下社保和商保:

对于大多数家庭,社保+重疾险+医疗险的组合才能有效应对家庭的大病风险,

防止因病返贫,一夜回到解放前。

对于社保及商保还有疑问的,可以点击头像问我。有问必答~