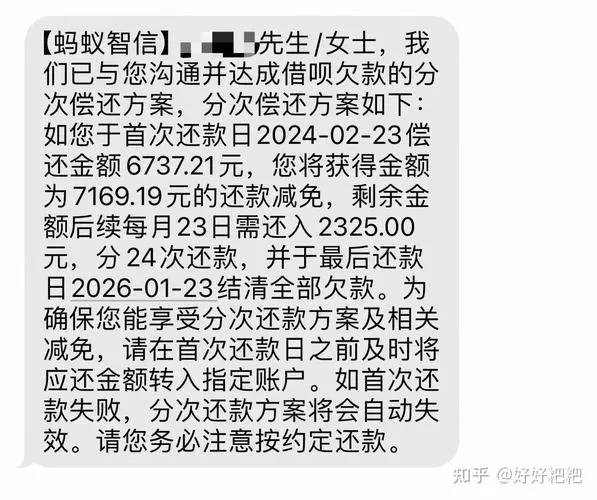

半夜收到短信说“分期付逾期”,心跳瞬间漏半拍,第一反应往往是“我没忘啊,钱不是刚扣吗?”或者“我明明没动过这卡”。其实,这种“被逾期”的惊魂时刻在信贷圈太常见了。很多时候,不是你忘了还钱,而是系统出了小插曲,或者是你的还款路径被“截胡”了。

首先得确认一个核心事实:钱到底有没有到账? 很多用户以为在APP里点了还款,钱就万事大吉了。错!大错特错。如果是通过第三方代扣、快捷支付或者自动还款通道,一旦遇到银行系统维护、余额不足(哪怕只少几块钱)、或者银行卡状态异常(比如二类卡限额),这笔钱就会卡在途中,导致分期付那边显示“扣款失败”,进而触发逾期记录。

这时候千万别急着骂人,先做三件事:

- 查流水:立刻去银行APP看账单详情,确认款项是否真的划出,还是停留在“处理中”。

- 查短信/通知:看看有没有银行发来的“扣款失败”提醒,有时候这个比逾期短信来得更早。

- 联系官方:直接打分期付背后的资方电话(注意是官方客服,不是短信里的陌生号码),问清楚是“系统延迟”还是“真逾期”。

如果是系统延迟导致的误报,通常只要钱到了,征信中心的数据更新会有T+1甚至更久的滞后,赶紧让客服出具“非恶意逾期证明”或要求撤销记录。但如果是真逾期,哪怕是第一天,也别想着“拖几天再说”,利息和违约金是按天滚的。

| 情况类型 | 常见原因 | 紧急应对动作 |

|---|---|---|

| 扣款失败 | 余额不足、银行卡限额、系统故障 | 立即手动全额还款,并截图保留凭证 |

| 系统延迟 | 银行清算慢、数据同步滞后 | 联系资方客服报备,申请暂缓上报征信 |

| 身份盗用 | 账号被盗、被他人冒名借款 | 立即冻结账户,报警并联系客服申诉 |

| 真实逾期 | 忘记还款、资金链断裂 | 马上还款,协商减免罚息,避免征信受损 |

最坑人的是那种“看似正常,实则已死”的卡。比如你绑定的是信用卡自动还款,结果那张卡刚好被降额或者锁定了,钱根本扣不下来。这时候你看着APP里显示“待还款”,其实已经晚了。

所以,下次再看到这种吓人的短信,先深呼吸,把“我完了”的念头掐掉,拿出手机查流水。很多时候,只要动作够快,所谓的“逾期”也就是个虚惊一场的乌龙。毕竟,谁还没在深夜里因为几十块钱的误差跟银行较劲过呢?