最近好多人在问“国民信托”是不是正规平台,甚至有人以为这是国家背景的“亲儿子”。先泼盆冷水:它真不是国家开的,名字里带“信托”也不代表它就是银行或持牌金融机构。

查了一圈公开信息,国民信托有限公司(注意:是“公司”,不是“信托”这个业务本身)确实存在,全称是国民信托有限公司,成立于2013年,注册地在湖北武汉,是一家地方性信托公司,持有中国银保监会(现国家金融监督管理总局)颁发的信托牌照。

但问题来了——你看到的“国民信托”APP、小程序、或者催收短信里的“国民信托”,大概率不是它在直接放贷。很多网贷平台喜欢用“XX信托”做背书,实际资金方可能是小贷公司、消费金融公司,甚至是资方代持的通道。

怎么判断是不是真的国民信托放款?

看三点:

- 合同盖章单位:借款协议上盖的是“国民信托有限公司”公章吗?还是其他小贷公司?

- 资金流向:还款时,钱是打给“国民信托”的对公账户,还是某个个人/小公司账户?

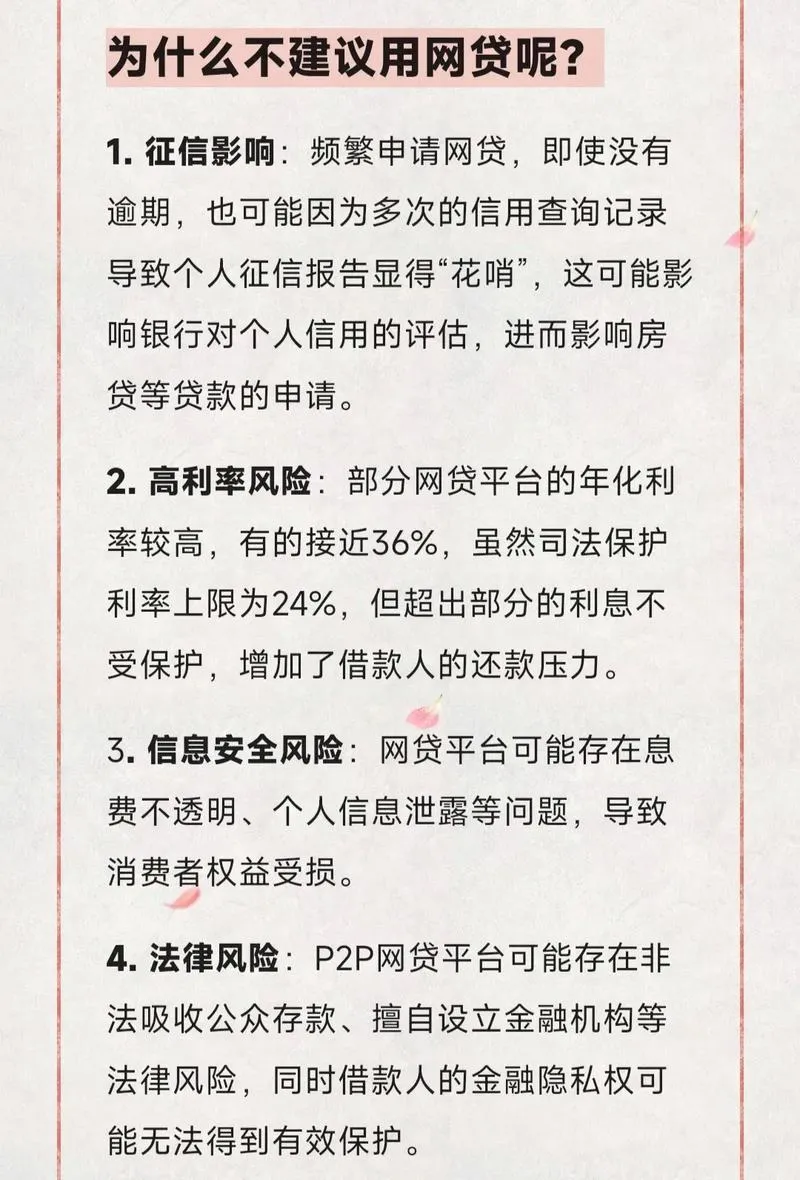

- 利率与费用:如果综合年化超过24%,那大概率是“假信托、真高利贷”。

常见套路对比表:

| 项目 | 正规信托贷款 | 冒充信托的网贷 |

|---|---|---|

| 放款主体 | 国民信托有限公司 | 某某科技、某某小贷 |

| 合同盖章 | 信托公司公章 | 科技公司/第三方 |

| 利率水平 | 通常≤18% | 常超24%,甚至36% |

| 催收方式 | 合规提醒为主 | 爆通讯录、恐吓短信 |

| 查询渠道 | 官网/官方客服可查 | APP下载链接非官方 |

记住一句话:名字再响,不看合同和资金流,都是白搭。如果你已经借了,赶紧翻出电子合同,看看甲方是谁;如果还没借,先打国民信托官方电话核实(官网有公示),别信任何“内部渠道”“秒下款”的话术。

有些兄弟说:“我明明看到短信说是国民信托发的。”

其实现在短信伪造太容易了,连号码都能伪装成95开头。真正要做的,是去国家金融监管总局官网查这家机构有没有放贷资质,而不是听别人怎么说。

你遇到过类似“名字高大上、实际坑人深”的网贷吗?