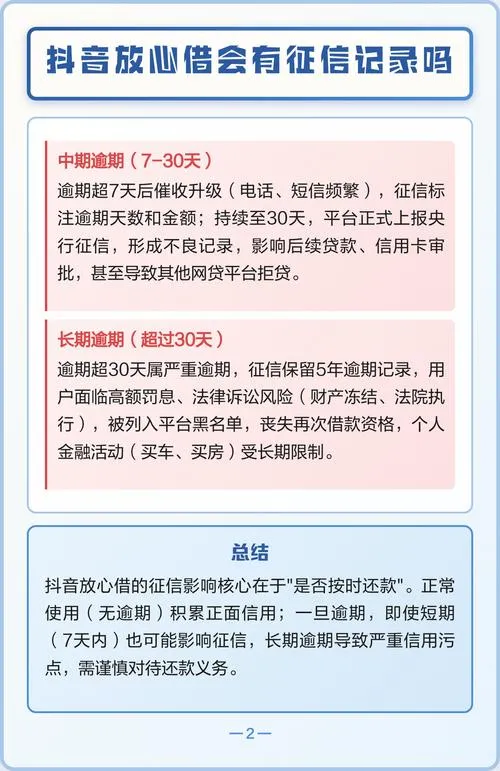

最近刷抖音看到不少老哥在问:“放心借逾期三天会不会上征信?”、“是不是只要没接到催收电话就没事?”这种焦虑太真实了。作为在信贷圈摸爬滚打多年的过来人,得把话摊开说清楚:放心借是持牌机构的产品,接入央行征信系统那是板上钉钉的事,但“逾期即上报”和“上报后立刻查得到”中间,往往有个3到7天的缓冲期,具体取决于银行或消金公司的内部结算周期。

很多用户以为逾期一天就万事大吉,或者以为只要没收到短信通知就没问题,这简直是掩耳盗铃。一旦超过宽限期(通常只有1-3天,部分产品甚至无宽限期),数据就会同步进人行征信中心。这时候再想“洗白”,难度直接拉满。不过,不同平台的上报策略确实有差异,有的喜欢“先礼后兵”,给个三五天缓冲;有的则是“铁面无私”,当天逾期次日上传。

为了让大家更直观地理解不同平台的处理逻辑,这里整理了一个简单的对比参考:

| 产品类型 | 典型宽限期 | 逾期上报大致时间 | 后果严重度 |

|---|---|---|---|

| 银行信用卡 | 3天左右 | 逾期第4-5天 | 极高,直接影响房贷车贷 |

| 正规网贷(如放心借) | 1-3天 | 逾期第3-7天 | 高,影响后续所有信贷申请 |

| 非持牌小贷/高利贷 | 无 | 可能不上征信,但暴力催收 | 中等,主要困扰生活 |

千万别抱着侥幸心理去赌那几天的时间差。我见过太多案例,因为觉得“才晚了一天,应该没事”,结果第二天就收到了银行的冻结额度通知,紧接着就是征信报告上那一行刺眼的“连三累六”。等到真正要买房、买车,或者孩子上学需要政审时,才发现自己已经被拉入了黑名单,那时候再后悔也晚了。

如果你现在正面临逾期的压力,与其在网上到处搜“能不能拖几天”,不如赶紧算算账,看看是跟家人周转一下,还是主动联系官方客服协商延期。记住,征信记录一旦留下,清洗成本比你还债的成本高十倍不止。哪怕只是晚了一两天,也别拿自己的信用分去赌运气。