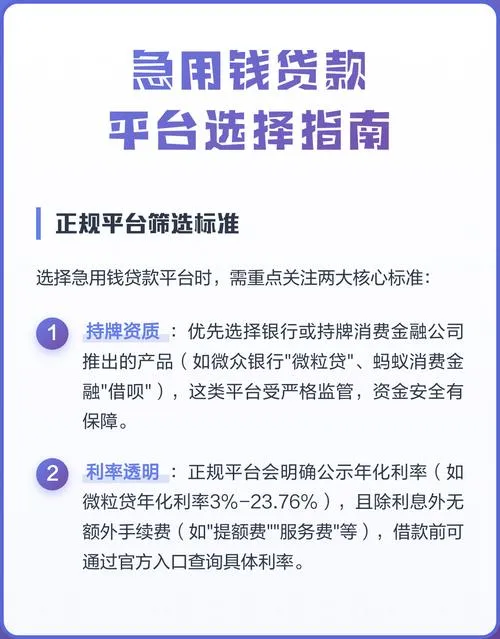

前两天刷到个帖子,说是有朋友因为装修资金周转不开,随手点了几个“秒批”的链接,结果额度没下来,征信查询记录倒是多了十几条,现在连申请房贷都被卡得死死的。这年头,手里有点闲钱想理财,或者遇到突发状况急需几百几千块应急,确实容易病急乱投医。但很多所谓的“消费金融贷款平台”,门槛看似低,背后的坑却深不见底。

咱们不聊那些虚头巴脑的官方宣传,直接看用户实际反馈和平台特性。现在的市场鱼龙混杂,有些是持牌机构,有些则是披着羊皮的中介包装。如果你正在纠结选哪个,先看这几类平台的真实情况:

| 平台类型 | 典型代表特征 | 利率区间 (年化) | 审核严格度 | 适合人群 |

|---|---|---|---|---|

| 头部大厂系 | 依托支付宝、微信、京东等生态,入口明显 | 7.2% - 18% | 高,看重综合信用 | 有稳定流水、征信良好的上班族 |

| 传统银行消金 | 各大银行信用卡中心或直销银行APP | 6% - 15% | 极高,风控极严 | 优质单位员工、有资产证明者 |

| 垂直持牌消金 | 专门做小额信贷的持牌公司,广告多 | 12% - 24% | 中,主要看大数据 | 征信稍有瑕疵但有还款能力者 |

| 不知名小贷/网贷 | 短信骚扰、网页弹窗、无明确持牌信息 | 24% - 36% (甚至更高) | 低,只要身份证+手机号 | 绝对避坑,除非走投无路 |

很多人踩雷就栽在“无视利率”上。有些平台号称“日息万分之五”,听起来不多吧?算下来年化就是18%,还没完,如果加上服务费、担保费、保险费,实际成本可能直接干到30%以上。更可怕的是那种“砍头息”,借一万到手八千,利息还得按一万算,这种绝对是红线,千万别碰。

还有一个隐形的大坑是“以贷养贷”。看到A平台提额了,就去B平台借钱还A,结果像滚雪球一样,最后债务总额翻了几倍。其实大部分正规平台,只要你不是恶意拖欠,都有协商停息挂账的机会,前提是你要主动沟通,而不是逃避。

下次再看到那种“无视黑白户、当天放款”的广告,先停下来想想:天上不会掉馅饼,能这么轻松把钱借给你的,往往是想把你往绝路上逼。真正靠谱的渠道,哪怕慢一点,至少能让你睡得安稳。